נתחיל בשורה התחתונה – קרן ההשתלמות היא מכשיר החיסכון הכדאי בישראל!

מכשיר חסכון הוני המיועד לשכירים ועצמאים ומשלב הטבות מס הן בהפקדה והן במשיכה.

קרן ההשתלמות נועדה במקור לממן השתלמויות מקצועיות במקום העבודה אך בפועל רבים מאיתנו משתמשים בו כחסכון לכל מטרה.

מתי ניתן למשוך קרן השתלמות?

- לאחר 3 שנות וותק: לצורך השתלמות מקצועית בלבד

- לאחר 6 שנים : משיכה לכל מטרה

- גיל פרישה (62 לנשים 67 לגברים) + 3 שנות וותק: משיכה לכל מטרה

- לאחר פטירת העמית

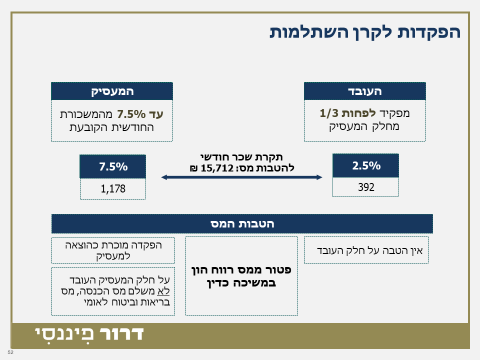

מבנה ההפקדות בקרן ההשתלמות לשכירים:

- העובד מפקיד לפחות 1/3 מחלק המעסיק

- המעסיק עד 7.5% מהמשכורת הקובעת

הטבות המס לשכירים:

- על חלק המעסיק ועד התקרה הקבועה בחוק (נכון לשנת 2023 שכר של כ 15,712 ₪ ) העובד לא משלם מס הכנסה, מס בריאות וביטוח לאומי

- פטור ממס רווחי הון במשיכה כדין הן על חלק העובד והן על חלק המעסיק ועד תקרת שכר מוטבת של כ 15,712 ₪ נכון לשנת 2023

הטבות המס בקרן השתלמות לעצמאי

חשוב לציין שקרן במעמד עצמאי מיועדת רק לעצמאי בעל הכנסה מעסק או משלח יד

- הוצאה מוכרת עד 4.5% מהכנסה שנתית קובעת וזאת עד תקרת הכנסה של 283,905 ₪ נכון לשנת 2023

- הפקדה שנתית מרבית של 12,775 ₪ שמזכה בניכוי מס

- ניתן להפקיד עד 19,920 ₪ בשנה וליהנות מפטור ממס רווח הון במשיכה כדין (ללא קשר לגובה ההכנסה השנתית) נכון לשנת 2023

יתרונות קרן ההשתלמות כחלק מניהול תיק ההשקעות:

- מגוון מסלולי השקעה – מעבר בין מסלולים ללא עלות

- אין אירוע מס בעת שינוי באפיק ההשקעה – דחיית מס למועד המשיכה

- הטבת מס רווחי הון עד תקרה שמפורסמת בכל שנת מס

- דמי ניהול אטרקטיביים

- אין דמי משמורת, עמלות קנייה ומכירה ברמת הקופה

- הלוואות בתנאים אטרקטיביים באמצעות קרן ההשתלמות

- אפשרויות השקעה: נדל"ן, נכסים לא סחירים, קרנות גידור וכד'

למגוון טיפים בנושא קרן השתלמות צרו קשר